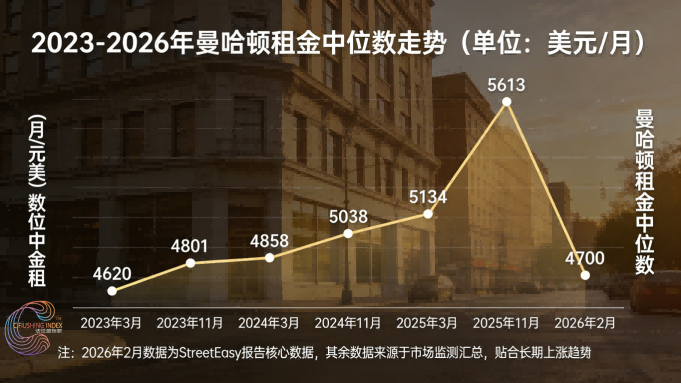

【法拉盛指数FlushingIndex 观察】房产资讯公司StreetEasy发布的最新市场报告显示,截至2026年2月,曼哈顿可租房源数量已连续24个月同比下滑,创下该机构20年历史以来最长下滑纪录。供应端的持续收紧,叠加需求端的旺盛态势,是推动区域租金价格稳步走高的核心逻辑,纽约市整体租赁市场也因此呈现出供小于求的紧张格局。

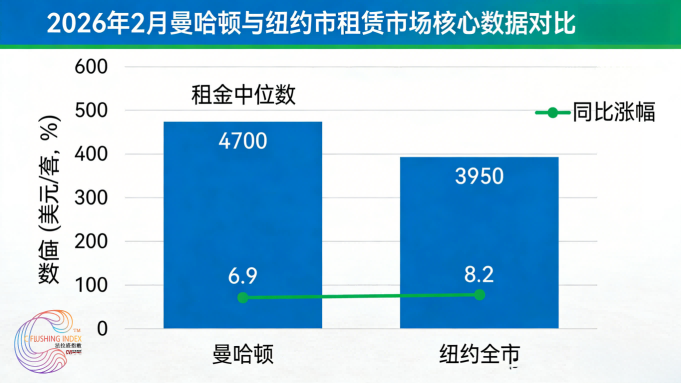

报告核心数据显示,2026年2月曼哈顿待租公寓数量为11670套,较去年同期减少3.5%;延伸至整个纽约市,可租房源总量同比降幅达5.5%,供需失衡态势进一步凸显。租金方面,曼哈顿当月租金中位数攀升至每月4700美元,同比上涨6.9%;纽约全市租金中位数则达3950美元,同比涨幅更高,达8.2%,数据直观印证了纽约租赁市场租金持续上涨的刚性态势。

曼哈顿租赁市场的供需矛盾,在户型结构上表现得尤为突出,其中大户型公寓的供应缺口最为显著,成为推高租赁竞争强度的关键因素。数据对比显示,与2019年(新冠疫情爆发前)相比,2025年曼哈顿可租统舱(studio)和一房公寓数量减少约20%,两房公寓供应减少31%,而三房及以上大户型公寓的市场供应量降幅更是高达51.5%,过半的供应收缩直接加剧了大户型租赁市场的竞争。

供应收缩的同时,大户型公寓的租赁需求呈现爆发式增长,供需错配的加剧,直接传导至租金价格,导致大户型租金涨幅显著高于整体市场水平。统计数据显示,2025年曼哈顿两房公寓的询价量较2019年增长91%,三房及以上公寓的询价量更是激增144%。2026年2月,曼哈顿两房公寓租金中位数达4430美元,同比增长10.9%;三房公寓租金中位数升至4995美元,同比增长11%,进一步印证了这一趋势。

StreetEasy分析师明确指出,长期供需失衡及房屋库存增量与市场需求的结构性错位,是驱动曼哈顿租金持续上涨的核心原因。具体来看,自2022年疫情管控放松后,纽约市多数企业逐步推行员工返岗办公政策,使得距离工作地点较近的曼哈顿区域租房需求持续释放,而纽约市新增住宅供应却主要集中在外围区域,难以匹配核心区域的需求增长,这一区域错配进一步放大了供需矛盾。

数据进一步佐证了这一结构性矛盾,区域分布与户型结构的双重错位,共同加剧了曼哈顿租赁市场的供需失衡。2025年纽约市全年新增住房单元18618个,但曼哈顿仅占2575个,仅为全市新增总量的14%左右,远低于布鲁克林、皇后区等外区的新增规模。此外,2025年纽约市新增住宅单元中,61%为统舱或一房公寓,而曼哈顿这一比例高达72%;但实际能够承担曼哈顿高租金、且入住意愿较强的群体,多为高收入阶层,其对大户型、高端住宅的需求更为旺盛,供需匹配度严重不足。

结合当前市场数据及结构性矛盾,业内专业人士普遍给出明确预判:2026年内,纽约市尤其是曼哈顿的租金涨势难以得到有效抑制,租金持续上行将成为市场常态。从长期来看,若新建住宅的区域分布、户型结构无法及时适配市场需求,曼哈顿租赁市场的供需紧张格局或将持续加剧,租金高位运行态势有望长期延续。